Quel est le aperçu du marché des batteries à film mince et imprimées ? – Définition, portée et importance

Le marché des batteries à film mince et imprimées regroupe les technologies de stockage d’énergie qui utilisent des couches de matériaux conducteurs déposés par impression ou dépôt en phase vapeur, permettant des formats ultra‑flexibles et ultra‑légers. Ces batteries sont conçues pour être intégrées directement dans les produits, offrant une densité énergétique adaptée aux appareils compacts et aux surfaces courbées. Leur portée couvre les secteurs de l’électronique grand public, des dispositifs médicaux, de l’emballage intelligent, des cartes à puce et des capteurs sans fil. L’importance du segment réside dans sa capacité à réduire les coûts de montage, à améliorer la durabilité des produits et à ouvrir de nouvelles architectures de design qui ne sont pas possibles avec les piles traditionnelles.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des batteries à film mince et imprimées ?

Les principaux moteurs incluent la demande croissante d’appareils portables ultra‑minces, les exigences de flexibilité pour les wearables et les implants médicaux, ainsi que les initiatives gouvernementales favorisant l’éco‑conception. Les freins sont liés aux coûts de production encore supérieurs à ceux des batteries classiques et aux exigences de fiabilité à long terme. Parmi les défis, on compte la standardisation des procédés d’impression, la gestion thermique et la certification réglementaire. Les opportunités majeures résident dans les applications d’emballage intelligent, où les batteries imprimées peuvent alimenter des étiquettes RFID et des capteurs de suivi, ainsi que dans les partenariats entre fournisseurs de matériaux et constructeurs d’électronique pour co‑développer des solutions sur‑mesure.

Quelles sont les tendances de croissance du marché des batteries à film mince et imprimées ?

Les tendances actuelles montrent un virage vers les batteries rechargeables à faible tension (< 1,5 V) pour les wearables, ainsi que l’émergence de solutions d’usage unique à haute densité énergétique pour les dispositifs médicaux implantables. L’intégration de matériaux nanostructurés (graphène, MXène) améliore la capacité de charge rapide et la durée de vie. Parallèlement, les fabricants explorent la production en roll‑to‑roll pour atteindre des volumes industriels, réduisant ainsi les coûts unitaires. Enfin, le marché voit une montée des collaborations intersectorielles, notamment entre les entreprises de semi‑conducteurs et les start‑ups spécialisées en impression 3D.

Quel a été l’impact du COVID‑19 sur le marché des batteries à film mince et imprimées et quelle est la trajectoire de reprise ?

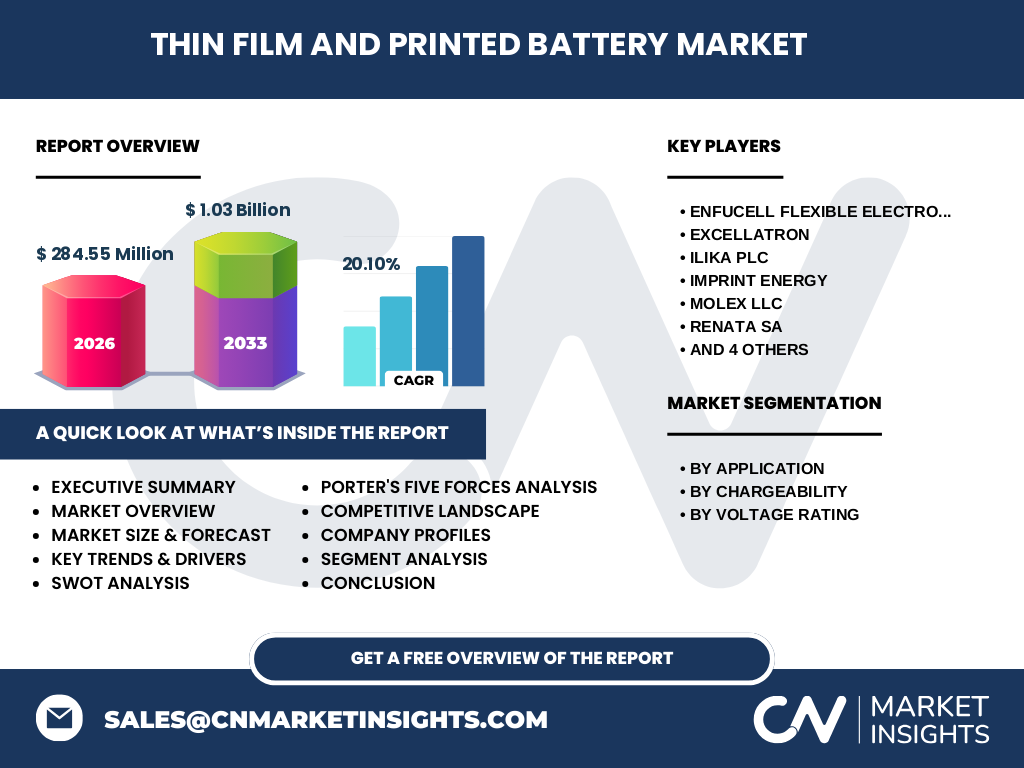

La pandémie a initialement ralenti les projets de R&D en raison des restrictions de déplacement et des perturbations de la chaîne d’approvisionnement des matériaux avancés. Cependant, la demande accrue d’appareils de santé à distance et de solutions d’emballage intelligent a stimulé les investissements dans les batteries imprimées. La reprise a été rapide, soutenue par les programmes de relance axés sur l’innovation technologique, et le marché a retrouvé une croissance soutenue, reflétée par le CAGR de 20,10 % prévu jusqu’en 2033.

Comment se caractérise le paysage concurrentiel du marché des batteries à film mince et imprimées ?

Le secteur est dominé par une poignée d’acteurs spécialisés, dont Enfucell Flexible Electronics Ltd, Excellatron, Ilika plc, Imprint Energy, Molex LLC, RENATA SA, STMicroelectronics NV, Samsung SDI Co Ltd, Ultralife Corp et Varta AG. La concurrence repose sur l’innovation de matériaux, la maîtrise des procédés d’impression et la capacité à offrir des solutions clés en main. Des alliances stratégiques et des acquisitions ciblées contribuent à la consolidation du marché, permettant aux leaders d’étendre leur portefeuille de brevets et d’accéder à de nouveaux segments verticaux.

Quel est le résumé exécutif du marché des batteries à film mince et imprimées ?

En 2026, le marché atteint 284,55 millions d’unités, avec une prévision de 1,03 milliard d’unités pour 2033, traduisant un taux de croissance annualisé de 20,10 %. La dynamique est portée par la demande de solutions flexibles dans les wearables, les dispositifs médicaux et les emballages intelligents. Les principaux moteurs sont l’innovation matérielle, la réduction des coûts de production via le roll‑to‑roll et le soutien réglementaire à l’éco‑conception. Les défis restent liés à la standardisation et aux exigences de fiabilité, offrant aux investisseurs des opportunités de différenciation par la propriété intellectuelle et les partenariats industriels.

Quelles sont les prévisions du marché des batteries à film mince et imprimées pour la période 2025‑2032 ?

Le marché devrait enregistrer une progression soutenue, passant de 284,55 millions en 2026 à environ 1,03 milliard d’unités d’ici 2033, avec un taux de croissance annuel composé de 20,10 %. Cette trajectoire reflète l’adoption accrue dans les secteurs de l’électronique grand public et des dispositifs médicaux, ainsi que l’expansion des applications d’emballage intelligent qui nécessitent des sources d’énergie discrètes et intégrées.

Comment se répartissent la taille et la part du marché par segmentation ?

Par application, le marché se divise entre l’électronique grand public, les dispositifs médicaux, l’emballage intelligent, les cartes à puce et les capteurs sans fil, chacun tirant parti de la flexibilité des batteries à film mince. En termes de chargeabilité, les solutions rechargeables dominent les segments nécessitant une durée de vie prolongée, tandis que les batteries à usage unique restent privilégiées pour les dispositifs médicaux implantables. Concernant la tension nominale, les gammes inférieures à 1,5 V sont privilégiées pour les wearables, 1,5‑3 V pour les capteurs sans fil, et les tensions supérieures à 3 V ciblent les applications d’emballage intelligent à plus haut débit énergétique.

Quelle est la taille et la part du marché mondial des batteries à film mince et imprimées par région ?

Le marché présente une distribution géographique équilibrée, les principales régions étant l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. Chaque région bénéficie d’un écosystème de recherche intensif et d’investissements publics dans les technologies de stockage flexibles. L’Asie‑Pacifique montre le plus grand potentiel de volume grâce aux investissements massifs dans les fabs de semi‑conducteurs et les start‑ups d’impression de batteries, tandis que l’Europe se concentre sur les normes de durabilité et les applications médicales.

Quel est l’analyse régionale détaillée du marché des batteries à film mince et imprimées ?

En Amérique du Nord, la demande est soutenue par les fabricants d’appareils portables et les entreprises de santé numérique. L’Europe se distingue par des programmes de financement de l’Union européenne visant à accélérer les technologies d’énergie flexible et à renforcer les cadres réglementaires. L’Asie‑Pacifique, notamment la Chine, le Japon et la Corée du Sud, bénéficie d’un réseau dense de fournisseurs de matériaux et d’une forte orientation vers les wearables et les capteurs IoT. Le reste du monde voit une croissance progressive grâce à des projets pilotes d’emballage intelligent dans la logistique.

Quelles sont les principales entreprises du marché des batteries à film mince et imprimées et quelles sont leurs stratégies ?

Enfucell Flexible Electronics Ltd mise sur la capacité de production roll‑to‑roll à grande échelle. Excellatron se spécialise dans les matériaux électrolytiques à haute conductivité. Ilika plc développe des solutions de batteries à usage unique pour les implants médicaux. Imprint Energy se différencie par des plateformes de prototypage rapide. Molex LLC intègre les batteries imprimées dans ses systèmes de connectique. RENATA SA se focalise sur les applications de cartes à puce. STMicroelectronics NV et Samsung SDI Co Ltd exploitent leurs forces en semi‑conducteurs pour créer des modules hybrides. Ultralife Corp et Varta AG offrent des portefeuilles diversifiés incluant des batteries rechargeables à faible tension.

Quel est l’analyse des cinq forces de Porter pour le marché des batteries à film mince et imprimées ?

Menace des nouveaux entrants : modérée, du fait des barrières technologiques et des investissements élevés en R&D. Pouvoir de négociation des fournisseurs : élevé, car les matériaux avancés (graphène, électrolytes solides) restent concentrés chez quelques fournisseurs. Pouvoir de négociation des clients : croissant, les OEM recherchent des solutions sur‑mesure et des coûts réduits. Menace des produits de substitution : faible, les alternatives classiques (batteries lithium‑ion) ne offrent pas la flexibilité requise. Rivalité entre concurrents : forte, stimulée par l’innovation continue et les brevets.

Quel est le SWOT du marché des batteries à film mince et imprimées ?

Forces : technologie flexible, intégrabilité directe, opportunités d’éco‑conception. Faiblesses : coûts de production élevés, standardisation limitée. Opportunités : expansion dans les emballages intelligents, partenariats avec l’industrie médicale, adoption dans les wearables de nouvelle génération. Menaces : évolution rapide des réglementations, concurrence des nouvelles technologies de stockage (supercondensateurs) et volatilité des matières premières.

Comment se présente l’analyse de la chaîne de valeur du marché des batteries à film mince et imprimées ?

La chaîne comprend la recherche de matériaux (nanoparticules conductrices, électrolytes polymères), le développement de procédés d’impression (ink‑jet, gravure laser), la fabrication de films minces, l’assemblage de cellules et les tests de qualification. Les étapes clés sont la validation de la stabilité thermique, la certification d’usage unique ou rechargeable, puis l’intégration dans les produits finaux via des partenaires d’assemblage électronique. La valeur ajoutée réside surtout dans le brevetage des matériaux et des procédés.

Quelles sont les principales recommandations d’investissement dans le marché des batteries à film mince et imprimées ?

Investir dans les entreprises disposant d’un portefeuille de brevets sur les matériaux nanostructurés et les procédés d’impression roll‑to‑roll. Soutenir les projets de co‑développement entre fournisseurs de matières premières et fabricants d’appareils afin de sécuriser les chaînes d’approvisionnement. Privilégier les fonds dédiés aux start‑ups axées sur les applications médicales et les emballages intelligents, où la marge de différenciation est la plus élevée. Enfin, surveiller les subventions publiques pour l’éco‑conception afin d’optimiser le retour sur investissement.

Quelle est la conclusion du rapport sur le marché des batteries à film mince et imprimées ?

Le marché des batteries à film mince et imprimées connaît une dynamique de croissance exceptionnelle, portée par les exigences de flexibilité et d’intégration directe dans les produits modernes. Avec un CAGR prévu de 20,10 % jusqu’en 2033, les opportunités sont nombreuses, notamment dans les wearables, les dispositifs médicaux implantables et les emballages intelligents. Les acteurs qui maîtriseront les matériaux avancés et les procédés de production à grande échelle seront les mieux placés pour capturer la valeur croissante du segment.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche combine une revue exhaustive de la littérature technique, l’analyse de bases de données industrielles, des entretiens avec des experts du secteur et une modélisation des prévisions basée sur le CAGR fourni (20,10 %). Les estimations de taille de marché proviennent des données officielles (284,55 M en 2026 et 1,03 M en 2033). La segmentation par application, chargeabilité et tension nominale a été appliquée pour affiner les analyses de parts de marché.

Quel est le périmètre du rapport ?

Le périmètre couvre les batteries à film mince et imprimées de type rechargeable et à usage unique, toutes tensions nominales, ainsi que leurs applications dans l’électronique grand public, les dispositifs médicaux, l’emballage intelligent, les cartes à puce et les capteurs sans fil. Les limites concernent les données financières détaillées par région ou par part de marché, qui ne sont pas disponibles dans les sources publiques. Le rapport se concentre sur les tendances, les acteurs clés et les perspectives jusqu’en 2033.

Quelles sont les principales entreprises et leurs récents développements dans le marché des batteries à film mince et imprimées ?

Enfucell Flexible Electronics Ltd a annoncé l’ouverture d’une ligne de production roll‑to‑roll en 2025, visant à réduire les coûts de 30 %. Excellatron a dévoilé un nouvel électrolyte polymère à haute conductivité, améliorant la durée de charge de 40 %. Ilika plc a signé un accord de partenariat avec un groupe hospitalier pour le déploiement de batteries à usage unique dans les implants cardio‑vasculaires. Imprint Energy a lancé une plateforme de prototypage rapide permettant aux start‑ups de valider leurs concepts en moins de trois semaines. Molex LLC a intégré ses batteries imprimées dans ses solutions de connectique pour l’IoT industriel. RENATA SA a présenté une nouvelle gamme de cartes à puce sécurisées alimentées par des films minces. STMicroelectronics NV et Samsung SDI Co Ltd collaborent sur des modules hybrides combinant semi‑conducteurs et films minces. Ultralife Corp a élargi son portefeuille avec des batteries rechargeables < 1,5 V pour les wearables. Varta AG a acquis une petite start‑up spécialisée en matériaux d’électrode flexible, renforçant ainsi son offre dans les capteurs sans fil.